Le 1er janvier 2026 marque un tournant technique et financier majeur pour la gestion de la paie. Au premier titre, la Réduction Générale Dégressive Unique (RGDU). Au-delà du simple changement d'acronyme, le passage de la Réduction Générale de Cotisations Patronales (RGCP) à la RGDU cache de nombreux écueils à éviter et des zones de vigilance à maitriser pour les entreprises.

Si la réforme vise à simplifier le paysage des exonérations en fusionnant les dispositifs, elle introduit notamment une volatilité nouvelle du coût du travail. Regardons dans le détail les impacts financiers et certaines subtilités du dispositif que les Directions des Ressources Humaines (DRH) et les responsables paie doivent anticiper pour sécuriser leur transition vers la RGDU.

Ce qui change avec la RGDU : la fin de la linéarité

Avant d'aborder certains points de vigilance clés (non exhaustifs), rappelons l'essentiel de la mécanique qui est entrée en vigueur.

La RGDU ne se contente pas d'ajuster des taux, elle refond la structure du calcul des allègements :

- Fusion et suppression : les réductions spécifiques de taux sur la cotisation Maladie (-6 points) et les Allocations Familiales (-1,8 point) sont définitivement supprimées, sauf exceptions (cf. ci-après). Elles sont absorbées dans une formule unique.

- Élargissement du périmètre : l'allègement est désormais dégressif jusqu'à 3 SMIC (contre 1,6 SMIC pour le bloc principal auparavant).

- Introduction de la "puissance P" : la formule intègre un coefficient de puissance P = 1,75.

- Seuil minimal (plancher) : instauration d'un maintien d'exonération de 2 % jusqu'au point de sortie de 3 SMIC.

💡 Pour en savoir sur le dispositif RGDU complet : lire aussi notre dossier ici.

La "Puissance P" et les zones des cotisations critiques

La nouvelle formule mathématique de la RGDU amène son lot de nouvelles complexités à appréhender.

Pour rappel, dans les cas généraux, le coefficient de réduction se calcule de la manière suivante, chaque année et pour chaque salarié :

Tmin + (Tdelta × [(1/2) × (3 × SMIC annuel / rémunération annuelle brute – 1)] P)

Si nous restons sur un cas général, le coefficient T delta se décline en détail de la manière suivante :

L'introduction, dans le nouveau calcul de la RGDU, de ce fameux coefficient de puissance P (fixé à 1,75) modifie radicalement le rythme de la dégressivité de l'aide.

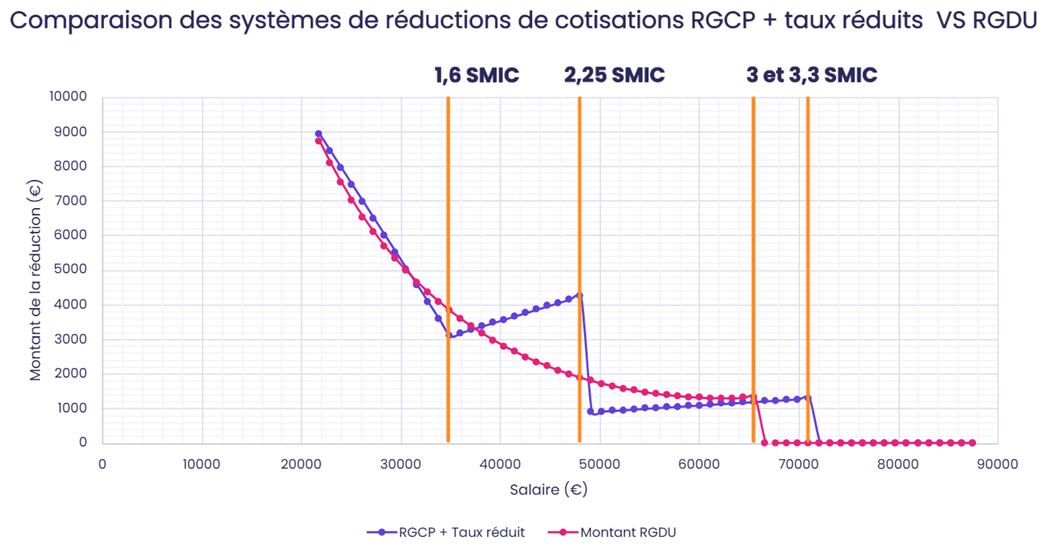

La courbe devient "convexe". Concrètement, l'aide ne diminue plus de manière régulière : elle chute brutalement au départ dès que le salaire s'éloigne du SMIC jusqu’à environ 1,2 SMIC.

En comparaison avec la méthode de calcul précédente, nous identifions nettement sur le graphique trois zones de risques de hausse de cotisations sociales en fonction du niveau de rémunération de la population salariée concernée.

Le tableau suivant illustre ces trois zones de rémunération où la RGDU génère une assiette de réduction moins importante que la RGCP :

Cette simulation identifie de premiers impacts financiers pour les salariés dont la rémunération se situe entre 1 et 1,4 SMIC. Dans cette fourchette, la pente de dégressivité est plus raide. L'employeur perd une part plus importante d'exonération pour chaque euro de salaire versé qu'avec l'ancien système linéaire.

Les RH vont ici subir un « effet ciseau » qui peut aussi influencer indirectement leurs NAO. Accorder une augmentation de 100 € brut à un collaborateur situé vers 1,3 SMIC coûtera bien plus cher à l'entreprise qu'en 2025. Le "reste à charge" patronal, plus important, crée un risque de "trappe à bas salaires".

De plus, cette complexité de la nouvelle formule (notamment avec l'exposant P = 1,75) multiplie les risques d'erreurs de paramétrage en paie.

Une erreur de calcul sur une masse salariale importante peut mener à des redressements massifs, la réduction générale étant un des premiers points de contrôle des inspecteurs.

Les subtilités de la nouvelle formule RGDU :

1. Le paramètre Tdelta

Le paramètre Tdelta correspond à la somme des cotisations patronales légalement éligibles à la réduction générale, déterminée par principe selon :

Il est à noter que le coefficient de réduction minimale aura pour valeur : 0,02 + Tdelta

Si le salarié relève d’une caisse de congés payés, le coefficient est à (0,02 + Tdelta ) x 100/90.

A côté de ces principes généraux, il existe des exceptions concernant cette population salariés comme les VRP multicartes, les journalistes, les professions médicales à temps partiel.

2. Des variables à surveiller

Deux éléments particuliers viennent complexifier le suivi budgétaire mensuel de la RGDU :

Le SMIC « dynamique » :

Contrairement à 2025, la valeur du SMIC à prendre en compte sera celle en vigueur au cours de la période d'emploi. Une revalorisation du SMIC en cours d'année impactera donc immédiatement la courbe de réduction. Cela oblige désormais les équipes RH à des révisions mensuelles des bases en cas de revalorisation du SMIC.

Par ailleurs, en cas de hausse en cours de période, c’est le taux le plus élevé qui s’applique. Le calcul annuel, lui, s’appuie sur le cumul des périodes.

Pour l’année en cours, le SMIC à prendre en compte sont les suivants :

- SMIC annuel = 35 x Smic horaire x 52

- SMIC horaire = depuis janvier 2026 : 12,02 €

- Valeur annuelle = la valeur annuelle du SMIC à prendre en compte pour 2026 est égale à 21 876,40 € bruts

L’intégration de la PPV :

La Prime de Partage de la Valeur doit être incluse dans la rémunération brute servant au calcul (dénominateur).

Cela a pour effet mécanique de faire baisser le coefficient d'exonération pour le mois concerné.

3. Les heures supplémentaires ou complémentaires

Le SMIC de référence intégré au calcul de la RGDU doit être augmenté du nombre d’heures supplémentaires ou complémentaires effectuées.

La formule prend alors la forme suivante :

(HS = Heures supplémentaires et HC = Heures complémentaires)

Dans le secteur routier, une formule de calcul particulière du coefficient s’applique aux salariés soumis à un régime d’heures d’équivalence payées à un taux majoré en application d’une convention ou d’un accord collectif étendu :

.png)

La valeur A est fixée par Décret (Article D241-10 modifié en sept 2025). Cette majoration « A » est de 45/35 pour les « Grands routiers / Longues distances » soumis à une durée de 43 h hebdomadaires et de 40/35 pour les « Courtes distances » soumis à une durée de 39 h hebdomadaires.

Ce rapport fait l’objet d’une correction lorsque la durée du travail est inférieure à la durée de 43h ou de 39h équivalant à la durée légale, ou pour certaines heures spécifiques.

4. La gestion stricte des absences : les éléments non-affectés par l’absence (ENA)

Le décret (Décret n° 2025-887 du 4 septembre 2025 relatif aux modalités d'applications de différents dispositifs de réduction et d'exonération de cotisations patronales de sécurité sociale) durcit les règles sur l’absence. Pour réduire le SMIC de référence au dénominateur, seuls les éléments de rémunération "affectés par l'absence" (strictement proratisés) peuvent être pris en compte.

Une prime non strictement proratisée incluse à tort dans le calcul du prorata du SMIC faussera le coefficient RGDU et exposera l'entreprise à un possible redressement URSSAF.

En synthèse, cette proratisation du SMIC s’effectue en fonction du rapport entre :

- la rémunération versée hors éléments de rémunération qui ne sont pas affectés par l’absence

- ET celle qu’aurait perçue le salarié s’il avait été présent tout le mois, hors éléments de rémunération qui ne sont pas affectés par l’absence.

Les éléments affectés par l’absence font l’objet d'une proratisation strictement proportionnelle au temps d'absence.

Les éléments non-affectés par l’absence (ENA), dont le montant n’est pas totalement proratisé, peuvent être par exemple :

- les primes maintenues intégralement malgré l’absence,

- les primes proratisées selon des règles forfaitaires,

- les primes dont la réduction n’est pas strictement proportionnelle au temps d’absence…

Selon le ratio Salaire brut soumis – ENA sur Salaire brut reconstitué – ENA, tout augmentation du montant des ENA entrainera une diminution de la RGDU.

5. Le paramétrage « Retraite » (Agirc-Arrco) et les ventilations de la RGDU

Le montant global de la réduction doit être ventilé entre différents organismes selon des règles précises. Le paramétrage AGIRC ARRCO dépend en amont de la ventilation Urssaf.

Le calcul de la part URSSAF :

Montant global de la réduction x (Tmin + T delta – 0,0601) / (Tmin + T delta)

2 cas de figures :

Pour un FNAL à 0,10 % = la réduction x 33,80 (part de cotisations Urssaf) / 39,81 (total de cotisations Urssaf et AGIRC ARRCO). Soit environ 84,90 % de la réduction dans un cas classique.

Pour un FNAL à 0,5% = la réduction x 34,20 / 40,21. Soit environ 85,05 % de la réduction dans un cas classique.

Le calcul AGIRC ARRCO correspond alors au montant global de la réduction diminuée de la part URSSAF.

Le coefficient maximal théorique est de 0,4021 pour une entreprise au FNAL 0,50 %. Ce maximum inclut la retraite complémentaire à hauteur de 6,01 % (4,72 % part patronale + 1,29 % CEG).

Attention aux répartitions dérogatoires :

Si votre entreprise applique une répartition plus favorable aux salariés (50/50 par exemple), vous serez pénalisés.

Avec une répartition 50/50 sur un taux global de 7,87 %, la part patronale réelle prise en compte plafonne à 5,23 % (au lieu de 6,01 %). Par conséquent, votre coefficient maximal d'exonération chute à 0,3943 pour un FNAL à 0,5% ou 0,3903 pour un FNAL à 0, 10%.

C'est ici une perte d'exonération mécanique.

6. Les forfaits jours et les "jours rachetés"

C'est une nouveauté technique subtile mais cruciale pour les cadres au forfait. Le décret (Décret 2025-1446 du 31 décembre 2025, art. 1) impose désormais de modifier le calcul du paramètre SMIC pour les salariés ayant renoncé à des jours de repos (rachat de RTT, jours travaillés > 218 jours selon la procédure de renonciation).

De ce cas, il faut tenir compte des heures correspondant aux jours travaillés au-delà de 218 jours (dans le cadre du dispositif de renonciation avec majoration). Ces jours doivent être convertis en heures et ajoutés au volume d'heures du SMIC de référence.

Oublier ce paramétrage revient à minorer le numérateur de la formule. Mathématiquement, cela réduit le coefficient calculé : c'est une perte sèche d'exonération pour l'entreprise.

7. LODEOM et zones spécifiques : les exceptions qui confirment la règle

La logique RGDU ne s’applique pas partout. Les entreprises bénéficiant d'exonérations spécifiques (LODEOM, ZFRR, ZRD) conservent un régime dérogatoire.

Taux réduits maintenus :

Pour ces salariés, les réductions de taux Maladie (-6 points) et Allocations Familiales (-1,8 point) sont maintenues et ne sont pas fusionnées dans la RGDU, à condition que la rémunération n'excède pas 2,5 SMIC (Maladie) ou 3,5 SMIC (Famille).

Pour les équipes RH et paie, il faudra gérer une cohabitation complexe de paramétrages entre le régime général (RGDU fusionnée) et ces régimes d'exception dans les outils de paie.

Les équipes RH le savent, l'arrivée de la RGDU n'est pas une simple mise à jour réglementaire. C'est un changement de paradigme qui pénalise les salaires médians et complexifie (encore) la conformité paie.

Il s’agit pour les DRH ne pas subir de « choc budgétaire » en 2026 qui serait pénalisant pour le pilotage de la masse salariale et, de manière plus générale, le développement de leur entreprise.

Il leur faut aussi éviter un « choc de complexification » lié à toutes les subtilités que nous venons d’analyser, qui pourrait mettre leur entreprise en risque de redressement et de non-conformité.

Des questions ?